Опасно ли в интернете перепокупать с рук взятый в рассрочку товар?

Читатель Onlíner.by обратил внимание на то, что в частных объявлениях по продаже товаров появилось много нового — едва распакованные товары, которые продаются дешевле, чем в магазине. Сергей хотел купить игровой ноутбук. В Каталоге Onlíner он продается за 4399 рублей, в частных объявлениях с рук такой предлагают на 900 рублей дешевле. Но есть скрываемый нюанс.

«Это мои наблюдения, которые нужно подтвердить или опровергнуть, — написал Сергей. — За текущую неделю меня трижды попытались нахлобучить».

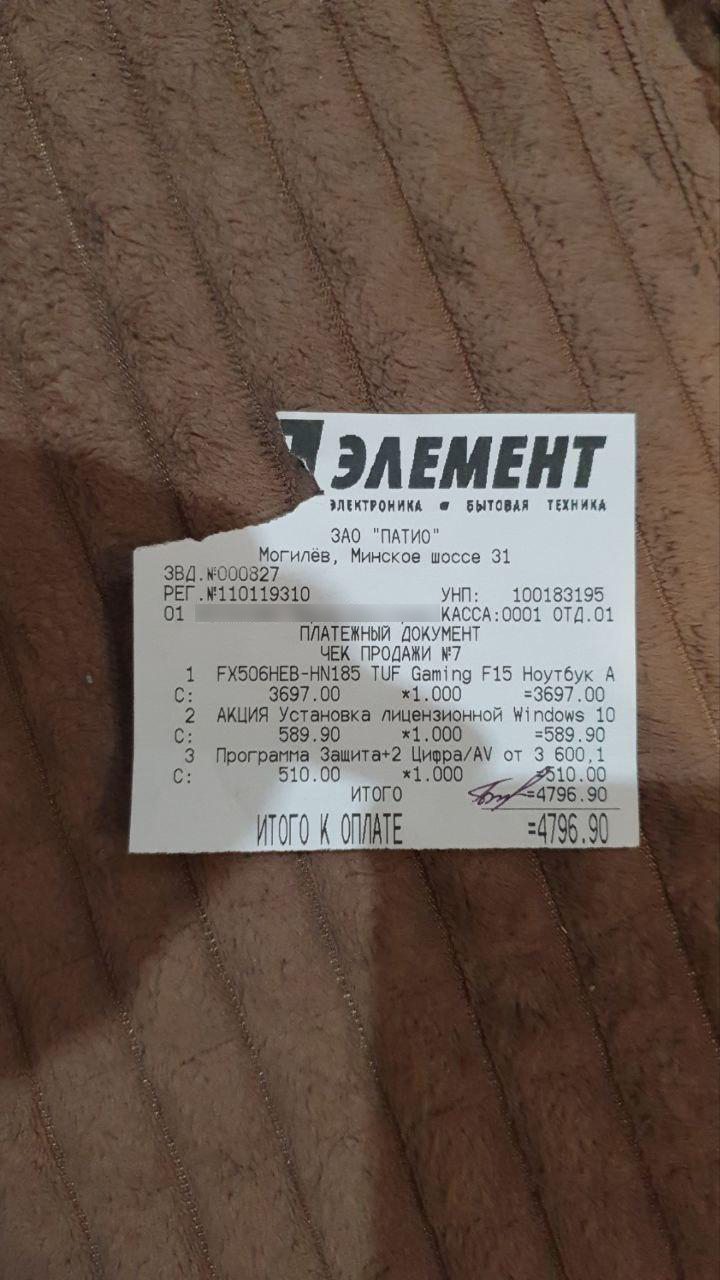

Объект, по поводу которого Сергей подозревает «нахлобучивание», — это игровой ноутбук Asus.

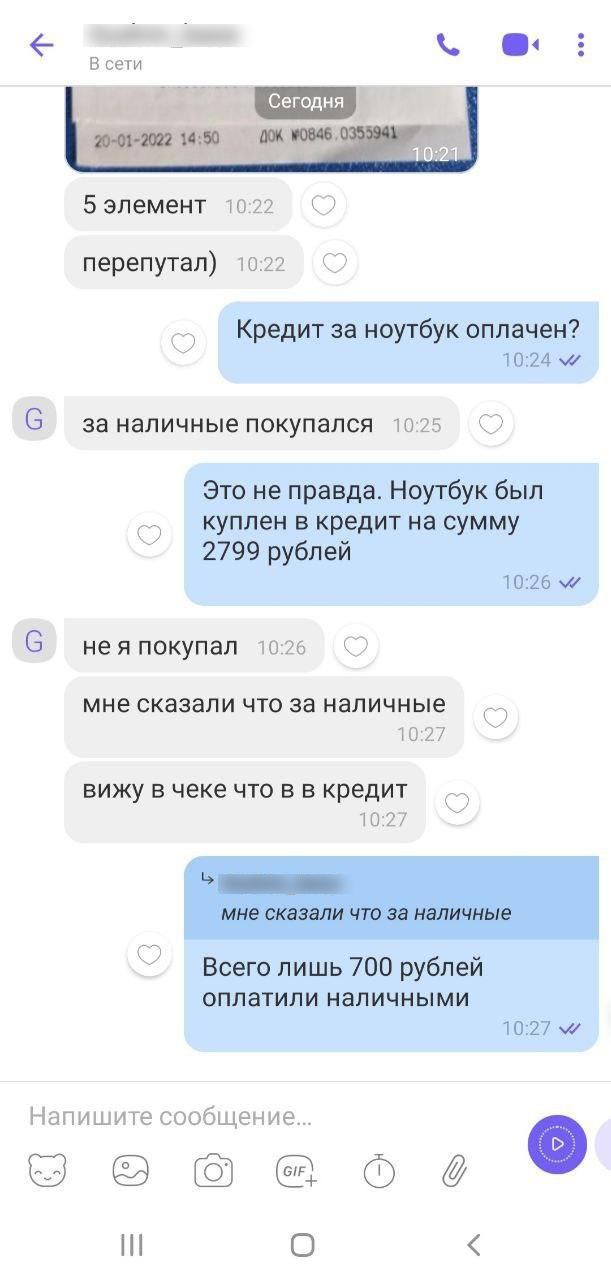

«Приходит человек в „5 элемент“ (чек оттуда) и покупает товар в рассрочку или в кредит. Вносит минимальный взнос и забирает товар. Приходит домой и размещает товар в объявлениях за 3500 рублей, — рассуждает Сергей. — Считаем «выгоду»: 4397 − 3500 = 897 рублей. Вроде выгодно, но… Почему все скрывают, что ноутбук был куплен в рассрочку всего за неделю-две до моего звонка?»

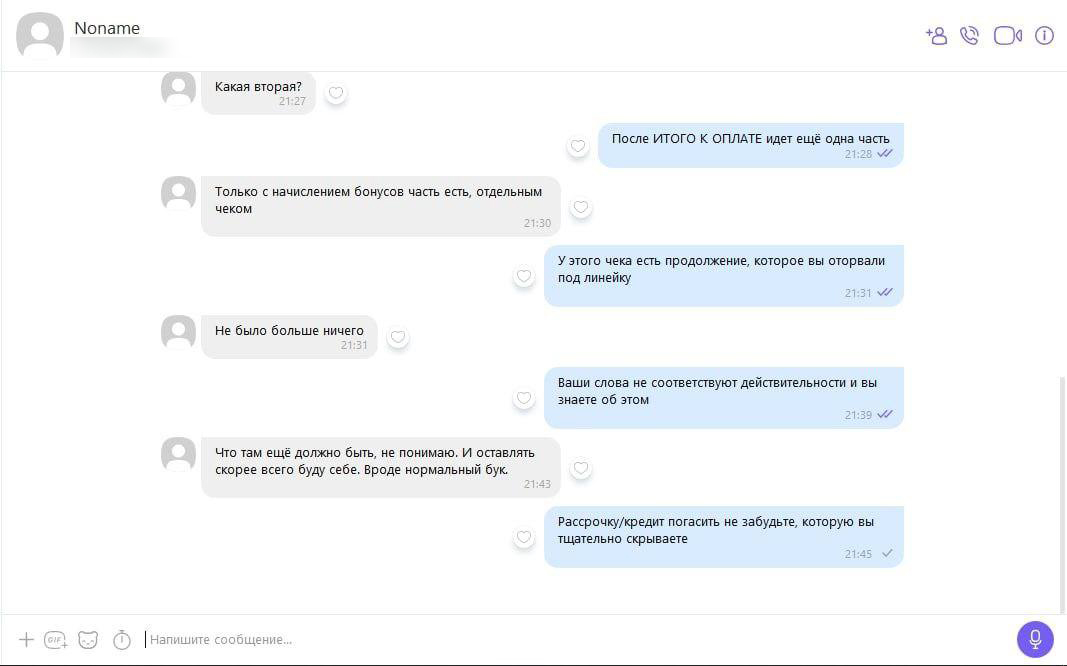

Сергей просил поделиться чеком, чтобы узнать дату продажи и подтвердить слова о «свежести». И три раза ему присылали фото отрезанного чека: не хватало части с цифрами о рассрочке.

Все продавцы, к которым обращался Сергей, уверяли, что ничего не знают о рассрочке и покупали товар за наличные. Отсюда читатель сделал вывод, что информация скрывается. Зачем?

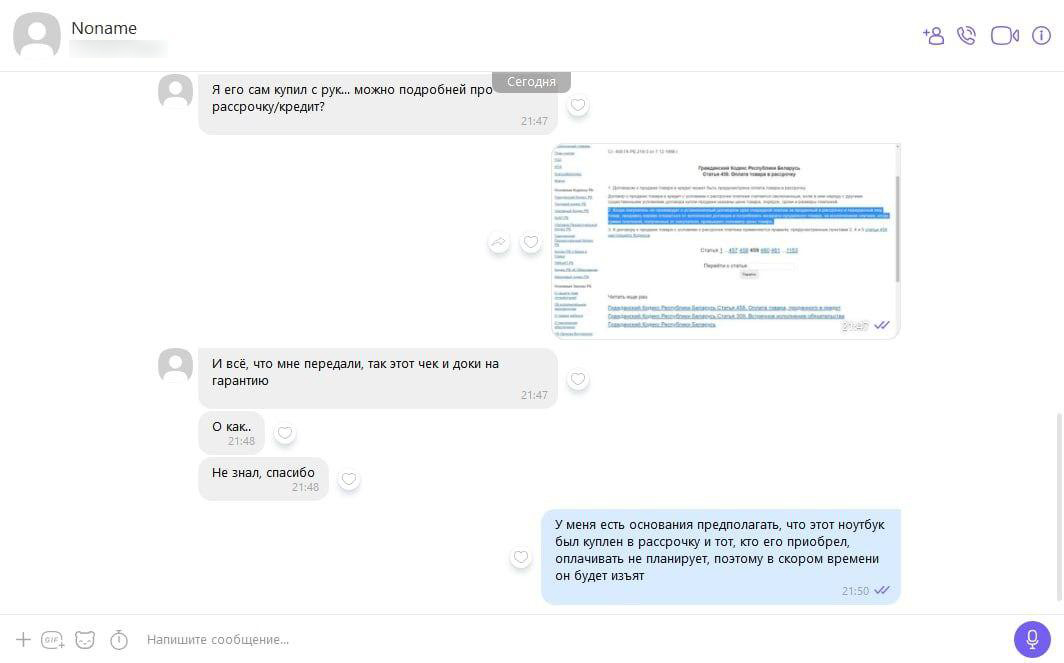

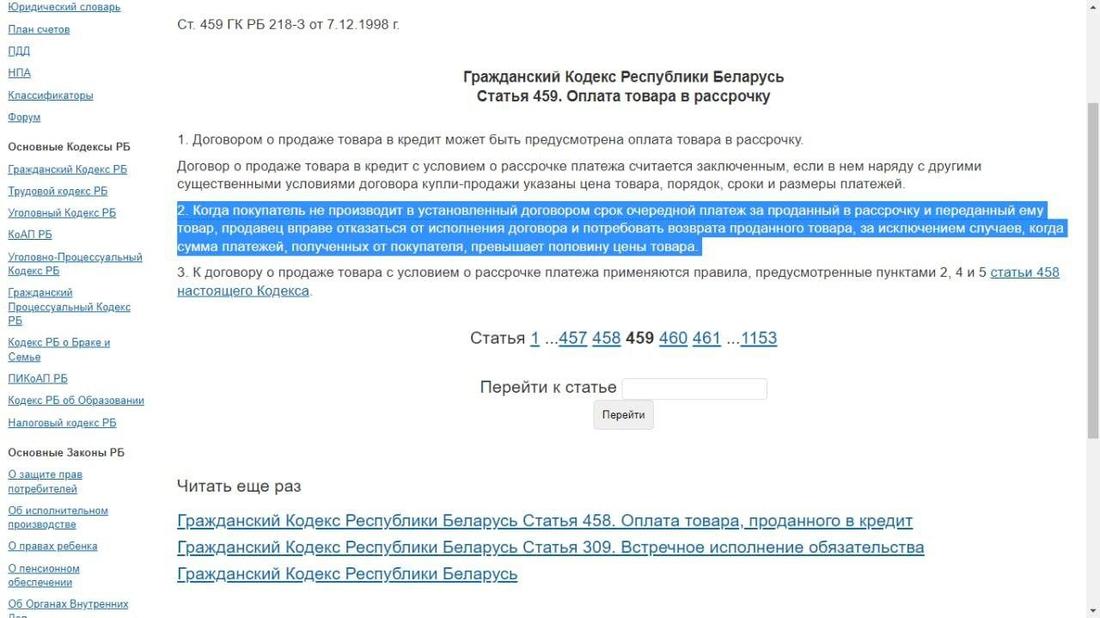

«Я нашел статью в Гражданском кодексе, в которой написано, что продавец вправе требовать возврата товара, если он куплен в рассрочку. Та же история с кредитом».

В итоге Сергей сделал вывод, что покупать такой товар — слишком большой риск лишиться ноутбука в ближайшем будущем.

Какие еще версии могут быть? Возможно, покупатель хотел взять таким образом недорогой кредит? Или на самом деле купил ноутбук, который в итоге его не устроил?

Комментарий юриста

Если говорить простыми словами, продажа товара в кредит — это продажа товара с условием, что покупатель оплачивает его не сразу, а спустя какое-то время после покупки, которое устанавливается договором купли-продажи товара.

Есть два варианта покупки товара в кредит:

- непосредственно у магазина;

- у магазина с участием банка.

Первый вариант

Договор купли-продажи заключен с магазином. При этом товар можно оплатить в срок, который установлен договором, либо досрочно, и при этом не нужно спрашивать согласие продавца (часть 1 пункта 2 статьи 763 ГК). По такому договору магазин не взыскивает дополнительные выплаты — проценты по кредиту (пункт 1 статьи 458 ГК).

Если покупатель не исполнит свои обязательства по оплате товара, то продавец наделен правом потребовать вернуть товар либо оплатить его (пункт 3 статьи 458 ГК).

Может ли пострадать от этого второй покупатель, который пришел по объявлению? Формально магазин может обратиться в суд об истребовании имущества из чужого незаконного владения, если человек не вернет его добровольно по требованию.

Вариант второй

В этом случае покупатель заключает договор с банком (кредитный договор), который и выплачивает магазину стоимость товара (пункт 1 статьи 771 ГК), а покупатель должен оплачивать товар не магазину, а банку.

За пользование кредитом банк устанавливает определенный процент, который может быть и минимальным — например, 0,001%.

Досрочно возвратить банковский кредит можно, только если это прописано в кредитном договоре с банком либо с согласия банка (часть 1 статьи 143 БК).

Если покупатель не выплатит банковский кредит в срок, то банк вправе истребовать не товар, а только денежные средства (часть 2 статьи 143, часть 10 статьи 145, абзац 6 статьи 140 БК).

Комментарий банка

При попытке купить товар в рассрочку на сайте «5 элемента» появляется сразу несколько предложений: «Халва» от «МТБанка», «Карта покупок» от «Белгазпромбанк» и продолжительные (до 33 месяцев) рассрочки от «Банка ВТБ» и «Паритетбанка». Мы позвонили в кол-центр «Банка ВТБ»:

— Мы переводим магазину деньги за товар. Как покупатель хочет распоряжаться новым имуществом — его право. Хочет продавать — продает. Нам главное, чтобы график погашения долга соблюдался. Если возникнут проблемы, то никто искать конкретный ноутбук не будет — для возврата денег может быть изъято любое другое имущество должника.