-

Что делать ИП в Беларуси, чтобы не закрыть бизнес? Все про переход в юрлица с 1 октября

Часть индивидуальных предпринимателей больше не смогут работать так, как раньше. С 1 октября меняются разрешенные виды деятельности, а вместе с этим начинает работать так называемый бесшовный переход в юрлицо — как раз для тех, кто не сможет оставаться в статусе ИП. Что изменится в ведении бизнеса, в чем плюсы и минусы бесшовного перехода и что с налогами? Onliner.by собрал все ответы в одном тексте. А в конце будет подробный чек-лист для простого перехода в юрлицо.

Бесшовный переход — как это понимать?

Бесшовный переход индивидуального предпринимателя в коммерческую организацию ввели специально для тех ИП, которые уже работали и вид деятельности которых не вошел в список разрешенных, объясняет эксперт в области бухгалтерского учета и расчета налогов Елена Игнатович. Однако похоже, что все ИП могут воспользоваться данным механизмом.

Список видов деятельности для ИП начнет действовать с 1 октября, но это не значит, что все предприниматели, которые не найдут себя там, тут же должны начать работать как юридическое лицо. Есть срок (до 31 декабря 2025 года), в течение которого индивидуальный предприниматель либо создаст юрлицо и продолжит свою работу, либо полностью прекратит предпринимательскую деятельность как ИП. До 1 октября бесшовным переходом воспользоваться нельзя.

Это лучше, чем просто открыть юрлицо?

При бесшовном переходе ИП создает юридическое лицо и в рамках специальной процедуры переводит туда свою предпринимательскую деятельность: активы, обязательства, разрешения, лицензии и так далее.

— Именно поэтому данная процедура называется бесшовной, то есть предполагается, что изменения в видах деятельности для ИП не должны повлиять на сам факт предпринимательской деятельности. Это значит, что физлицу никто не запрещает заниматься бизнесом, но с 1 октября определенные виды деятельности разрешены только для юрлиц, поэтому ИП переносит свой бизнес на юридическое лицо без соблюдения обычной процедуры регистрации юридического лица и необходимости заново получать разрешения и лицензии.

При бесшовном переходе создается юрлицо, но также оно создается и в обычном порядке регистрации. В чем же тогда разница?

- При создании юрлица в рамках бесшовного перехода ИП больше не сможет заниматься предпринимательской деятельностью — ИП уходит в ликвидацию.

- Независимо от организационно-правой формы (например, ИП выбирает ЧУП или ОДО) все имущество передается юрлицу без каких-то налоговых последствий.

- Если у ИП есть какие-то разрешения или лицензии, то в рамках бесшовного перехода они тоже переносятся на новое юрлицо.

А есть минусы?

- Если ИП с регистрацией в Минске уходит в ликвидацию, то на данный момент физлицо не сможет открыть новое ИП, заниматься разрешенными видами деятельности и параллельно вести бизнес через юрлицо.

- Созданное при бесшовном переходе юрлицо несет ответственность по деятельности ИП (это касается налоговых обязательств, уплаты процентов, пеней, пошлин, взносов в ФСЗН), то есть история работы ИП переходит на новую организацию. Если открывать юрлицо по обычным правилам, обязательства ИП на нее не распространяются.

В обоих случаях (бесшовный порядок и обычный) регистрирует организацию именно физическое лицо, а не ИП.

Какое юрлицо лучше открывать?

При бесшовном переходе можно создать частное унитарное предприятие (ЧУП), общество с ограниченной ответственностью (ООО), общество с дополнительной ответственностью (ОДО), закрытое акционерное общество (ЗАО) или открытое акционерное общество (ОАО). В зависимости от выбранной формы будут разные особенности работы. Поясним это на примерах.

- Вопросы собственности.

Собственником имущества ЧУП является физлицо, которое его создало, а предприятие только пользуется этим имуществом. То есть собственник ЧУП может изымать имущество у предприятия. При этом ООО, ОДО, ЗАО или ОАО является собственником имущества.

- Вопросы налогообложения.

При бесшовном переходе имущество от ИП передается юрлицу без каких-то налогов и сборов независимо от организационно-правовой формы (будет создано ЧУП или ОДО). Но потом организационно-правовая форма будет влиять на налогообложение при передаче имущества (не возникает налоговых последствий только при передаче имущества от физического лица к ЧУП).

Поясним это на понятном примере. У физлица есть гараж, которым он пользуется сам, и как ИП он сдает три офисных помещения. В рамках бесшовного перехода три офиса переходят от ИП к юридическому лицу. Если через два года физлицо захочет передать юрлицу и гараж, то организационно-правовая форма будет важна при определении налоговых обязательств.

Если создано ЧУП, то гараж от физического лица к нему переходит без налоговых последствий, а если ООО, то тут у него возникает доход в виде гаража, с которого необходимо будет уплатить или налог на прибыль или налог при УСН.

- Юридический адрес.

Для ЧУП подходит как жилое (при соблюдении ряда условий), так и нежилое помещение, для всех остальных — только нежилое.

Но при бесшовном переходе можно размещать и в жилом помещении ООО, ОДО и так далее, то есть не только ЧУП. Это значит, что юрлицо можно зарегистрировать в квартире или жилом доме, но должны быть соблюдены определенные условия.

Плата за коммунальные и эксплуатационные услуги в таком случае для юрлица повышена не будет.

— Конечно, на данный момент никто не знает, будет данная льгота носить временный или постоянный характер. Ведь есть ЧУП, зарегистрированные в жилых помещениях вне процедуры бесшовного перехода, и коммунальные платежи по таким помещениям исчисляются в повышенном размере, — обращает внимание Елена Игнатович.

- Контроль за деятельностью. Для ООО предусмотрены более сложные механизмы.

Например, распоряжение имуществом контролируется через механизм согласования крупных сделок и сделок с заинтересованными аффилированными лицами. Без решения участника ООО нельзя взять и купить или продать имущество, стоимость которого составляет 20% и более от балансовой стоимости активов общества (крупная сделка), или продать автомобиль жене, маме, теще директора.

В ООО нужно создать контрольный орган (ревизор или ревизионная комиссия) для проверки деятельности организации (немногие юрлица создают такой контрольный орган, но эта обязанность есть).

Директор общества обязан ежегодно представлять сведения и информацию о деятельности общества на рассмотрение участника ООО (или участников, если их несколько). Многие пренебрегают данной процедурой, и раньше это могло обернуться субсидиарной ответственностью для участника ООО, несмотря на то что он не был директором.

Для ЧУП существует более простой механизм контроля: с собственником предприятия согласовываются только сделки с недвижимым имуществом, не надо создавать контрольный орган, деятельность предприятия и использование имущества контролирует собственник, директор предприятия не обязан предоставлять ежегодный отчет собственнику ЧУП.

- Привлечение партнеров и продажа бизнеса.

В ЧУП партнерство невозможно, собственником имущества может быть только одно лицо (исключение — супруги). Если партнерство все-таки необходимо, придется реорганизовать ЧУП, например, в ООО.

В это время в ООО с юридической точки зрения партнерство не проблема (например, через продажу части своей доли).

Если речь идет о полной продаже бизнеса, то ООО легко продать через продажу всей своей доли третьему лицу. В ЧУП продать бизнес значительно сложнее из-за организационных и юридических процедур: можно продать только как имущественный комплекс. Именно поэтому перед продажей ЧУП чаще всего реорганизуют в ООО и продают полностью всю долю.

На данный момент ИП при выборе организационно-правовой формы смотрят в сторону ЧУП или ООО.

— Другие организационно-правовые формы не рассматривают: ОАО и ЗАО — в них нет нужды для малого и среднего бизнеса, а ОДО практически ничем не отличается от ООО, только есть дополнительная ответственность участника — физического лица (а зачем она нужна, если можно создать ООО с одним участником). Преимущества ЧУП и ООО мы рассмотрели выше. Каждый индивидуальный предприниматель сам решает, что подходит непосредственно ему, — поясняет Елена Игнатович.

ИП и юрлицо — в чем будут различия?

В целом ведение бизнеса в статусе ИП мало чем отличается от работы как юрлицо: те же переговоры с поставщиками и подрядчиками, с покупателями, такие же первичные документы (накладные, акты), тот же порядок работы с расчетным счетом или с наличными денежными средствами и так далее.

Различия есть в некоторых моментах:

- Получение личного дохода. ИП напрямую выводил себе остаток денежных средств с расчетного счета, а юрлицо не может просто так перевести деньги своему участнику (здесь уже работает механизм выплаты дивидендов при наличии у юрлица чистой прибыли, механизм выплаты зарплаты, предоставление займа участнику — при таком перечислении в адрес участника возникает как минимум подоходный налог).

- Необходимость быть в штате организации. ИП работает и руководит своей деятельностью без оформления трудовых отношений с самим собой, а если вы создаете юрлицо, нужно оформить с собой трудовые отношения и платить зарплату, если хотите прямо руководить организацией и работать в ней.

- Бухгалтерский учет. ИП сталкивался только с налоговым учетом (книги, декларации, работа с личным кабинетом плательщика), при создании юрлица можно столкнуться и с бухгалтерским учетом.

По общему правилу юрлицо может применять две системы налогообложения: упрощенную и общую. Если юрлицо решает применять УСН, оно может выбрать, вести ли ему бухгалтерский учет или нет. Если нет, тогда будет только налоговый учет (книга, декларации, работа с личным кабинетом налогоплательщика, порталом ЭСЧФ и так далее).

Конечно, есть ограничения по применению только налогового учета: если в организации работает больше 15 человек в среднем с начала года и размер валовой выручки превышает 900 тыс. рублей, то организации нужно начать вести бухгалтерский учет.

— Ведение бухгалтерского учета позволяет определить чистую прибыль, из которой собственнику могут выплачиваться дивиденды (нет прибыли — нет и возможности выплатить дивиденды). Ведение только налогового учета на УСН не позволит посчитать чистую прибыль, необходимо будет делать дополнительный расчет, и порой проще вести бухгалтерский учет, чем делать этот дополнительный расчет, — поясняет Елена Игнатович.

Какую систему налогообложения выбрать?

Юрлица в Беларуси могут применять только два варианта: упрощенную систему налогообложения и общую систему.

УСН предполагает исчисление налога от валовой выручки (6%), общая система — исчисление НДС от выручки и некоторых операций (обычная ставка — 20%, но есть и другие ставки НДС, освобождение или льготы) и уплату налога на прибыль, если прибыль есть (обычная ставка — 20%, но есть и другие). В некоторых случаях плательщики УСН должны также стать плательщиками и НДС (при покупке услуг у иностранных организаций и при ввозе товара в Беларусь).

— НДС — один из сложных налогов в Беларуси, даже у практиков порой много вопросов по его исчислению. Поэтому при работе с общей системой налогообложения все же нужен бухгалтер в штате организации или как подрядчик (ИП или юридическое лицо, которые оказывают услуги по ведению бухгалтерского учета). При применении УСН на первых порах директор юрлица может и сам справиться с налоговым учетом при наличии времени и желания.

При выборе системы налогообложения нужно ориентироваться, будет ли входной НДС и какова сумма затрат по бизнесу.

Возможно, плательщик будет заниматься импортом товаров или будет в большом количестве покупать товары и услуги на территории Беларуси, а возможно, будет покупать услуги у иностранных организаций и будет вынужден исчислять НДС.

Зачем нужен входной НДС или вычеты по НДС? На данную сумму уменьшается исчисленный НДС из выручки. Если нет входного НДС, то НДС из выручки придется платить в полной сумме.

Приведем простой пример. Юрлицо покупает товары в Беларуси, входной НДС по ним составляет 150 рублей, а потом продает эти товары, и НДС из выручки составляет 250 рублей. Значит, НДС к уплате в бюджет будет 250 − 150 = 100 рублей.

Допустим, товары покупаются в Беларуси, но у юрлица, которое не является плательщиком НДС (применяет УСН), тогда НДС входящего не будет, а НДС из выручки будет по-прежнему 250 рублей. НДС к уплате будет тоже равен 250 рублей (250 − 0).

Если у бизнеса нет затратной части (аренды, коммунальных услуг, услуг связи, услуг сторонних организаций и так далее), то прибыль организации будет высокой. И это не может не радовать, но и налог на прибыль в данном случае будет высоким.

— Поэтому, прежде чем принять решение о создании юрлица, стоит хотя бы приблизительно просчитать свою деятельность, а не бросаться в омут с головой. Нужно понять, какая примерно будет сумма выручки, какие будут затраты, будет ли входящий НДС, и после этого просчитать налоговую нагрузку при общей системе налогообложения и при УСН. Тогда и можно будет принять решение, что же выгоднее.

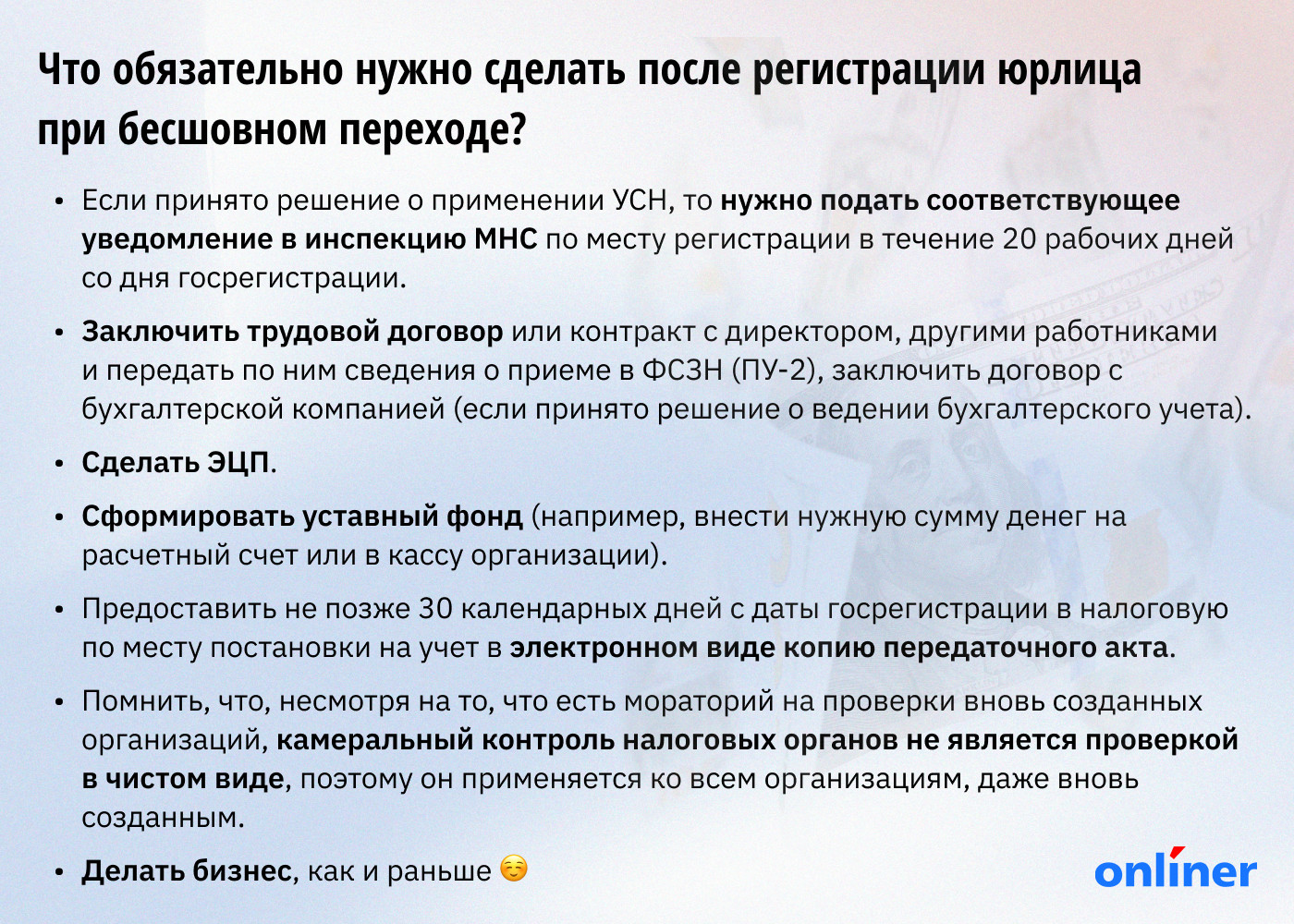

Стоит помнить про уведомление о применении УСН: в течение 20 рабочих дней со дня госрегистрации его нужно подать в инспекцию МНС по месту регистрации организации. Если этого не сделать, то организация начнет применять общую систему налогообложения. Можно ли перейти с общей системы на УСН?

— Конечно, но какое-то время придется поработать на общей системе, и это может быть обременительно для юрлица. Если государство предоставляет возможность планировать систему налогообложения, то нужно этим пользоваться и не упускать свою возможность.

Что сделать до бесшовного перехода. Чек-лист

1. Принять решение ИП о создании юрлица в рамках бесшовного перехода и ознакомить с этим решением всех своих работников, если они есть (нет какой-то установленной формы решения, решение должно быть письменным).

2. Придумать название нового юрлица и согласовать его. Проверить, свободно ли придуманное название, можно по ссылке.

3. Если есть работники, нужно соблюдать процедуры по увольнению или переводу работников от ИП в новое юрлицо. Необходимо уведомить работников о переводе минимум за месяц до подачи документов на госрегистрацию новой компании в рамках бесшовного перехода. Следует помнить, что работники могут отказаться от перевода, тогда их нужно уволить и выдать им окончательный расчет (зарплата, компенсация отпуска, выходное пособие).

4. Подумать о юридическом адресе. У ИП он по месту его прописки, а вот у организации зависит от того, с кем будет заключен договор аренды помещения. Мы не советуем пренебрегать юридическим адресом и заключать договор с теми, кто предоставляет его без размещения компании, так как по вашему юридическому адресу могут прийти различные контролирующие органы, поступать корреспонденция и так далее. А если вас по юридическому адресу нет, последствия могут быть самые разнообразные.

5. Если есть дебиторы и кредиторы, их нужно уведомить, что ИП создает юрлицо в рамках бесшовного перехода и все права и обязанности ИП перейдут к этой новой организации. Уведомить их нужно до подачи документов на госрегистрацию.

6. Все имущество ИП необходимо проинветаризировать и подготовить для перерегистрации. Стоит подумать, какое имущество нужно вывести из предпринимательской деятельности и оставить в собственности физлица, а какое, наоборот, нужно передать от физлица ИП, а потом уже юрлицу.

— Этот этап очень важен, так как ИП будет передавать имущество по передаточному акту, и этот акт нужно будет предоставить и налоговым органам, поэтому дописать туда что-то или вычеркнуть задним числом будет уже нельзя.

Также важно помнить про бланки накладных, контрольные знаки и кассовое оборудование. Налоговые органы подготовили специальный алгоритм, как их передавать.

7. Подготовить устав юрлица. Важно понимать, какую организационно-правовую форму выберет ИП, будет ли он в скором времени вводить в бизнес партнера, как распределятся права и обязанности и так далее. Устав может быть очень простым и содержать только типовые положения, а может быть реальным организационным и управленческим документом. Устав юрлица, созданного в процессе бесшовного перехода, должен содержать специальные положения о правопреемстве, поэтому брать какой-то устав из интернета не стоит (часто там попадаются уставы российских юрлиц), лучше обратиться за юридической помощью.

8. Подумать, будет директором юрлица ИП или кто-то другой. Компания не может работать без директора, поэтому нужно определиться с этим заранее и подыскать такого человека.

9. Определиться с системой налогообложения (УСН или общая система) и с ведением бухгалтерского учета (надо ли его вести или можно ограничиться только налоговым учетом). Если компания будет вести бухгалтерский учет, то справится ли сам директор (если он соответствует определенным требованиям) или нужно искать бухгалтера. Если нужен бухгалтер, нужно решить, нужно брать его в штат (заключать трудовой договор или контракт) или можно обратиться в бухгалтерскую компанию.

10. Составить и подписать передаточный акт. В нем указывается все, что нужно передать от ИП новому юрлицу: деньги, машины, оборудование, товары, имущественные права и так далее. К передаточному акту прилагаются первичные учетные и другие документы.

11. Предоставить в налоговую инспекцию налоговую декларацию по деятельности ИП с начала 2024 года по день, который предшествует дате госрегистрации нового юрлица. Значит, и дела ИП нужно привести в порядок для налоговой проверки, так как ИП будет впоследствии ликвидирован. То есть ИП будет исключен из ЕГР в момент регистрации нового юридического лица в рамках бесшовного перехода. У новой организации будет другой УНП.

Читайте по теме:

- С 1 октября предприниматели Беларуси будут работать по новым правилам. Что надо сделать действующим ИП?

- В Беларуси назначена дата выборов президента

- Карпенко: есть четыре возможные даты проведения президентских выборов

- В Минэкономики оценили, сколько ИП закроется в Беларуси после реформы предпринимательства

- 18 млн. книг за 25 лет. OZ назвал, что читали белорусы за четверть века

- Может, пришло время бросать? С 1 октября в Беларуси подорожают десятки видов сигарет

Комментирование записи закрыто!

-

С 25 октября запускают маршрутку «Слоним-Островец» Всего в расписании по два рейса ежедневно в каждом из направлений.

Обратно он их отдал лишь после того, как владельцы обратились за помощью в Кореличский РОВД.

Президентские выборы 2025 года станут седьмыми в истории суверенной Беларуси.

Слова напутствия молодому пополнению прозвучали на территории Гродненского областного сборного пункта военного комиссариата. Были приглашены родители, военно-патриотические классы, школьники.

Слова напутствия молодому пополнению прозвучали на территории Гродненского областного сборного пункта военного комиссариата. Были приглашены родители, военно-патриотические классы, школьники.Первый вице-премьер Николай Снопков во время совместного заседания Палаты представителей и Совета Республики сообщил о зарплатах в Беларуси в следующем году.

Только в минувшие сутки на территории области горели две хозяйственные постройки и гараж.

Все новостиМошенники, выдавая себя за энергетиков, пытаются обманом получить паспортные данные у гродненцев.

- Самое популярноеСамое обсуждаемое

- За неделюЗа месяц

-

-

-

-

Афиша Гродно

-

- Отдых в Гродно

- Все заведения

- Последние объявления

- Все объявления

- Добавить объявление